Chinesische KI: Strategie, Ökosystem, Technologien und globale Wirkung

Du willst verstehen, wie und warum China in weniger als einer Dekade zur zweiten KI-Supermacht aufgestiegen ist – mit eigener technologischer, ökonomischer und geopolitischer Logik. Genau das bekommst Du hier: eine dichte, faktenbasierte Analyse der chinesischen KI (Chinesische KI) von Strategie über Chips, Modelle und Anwendungen bis hin zu Regulierung, Soft Power und gesellschaftlichen Folgen.

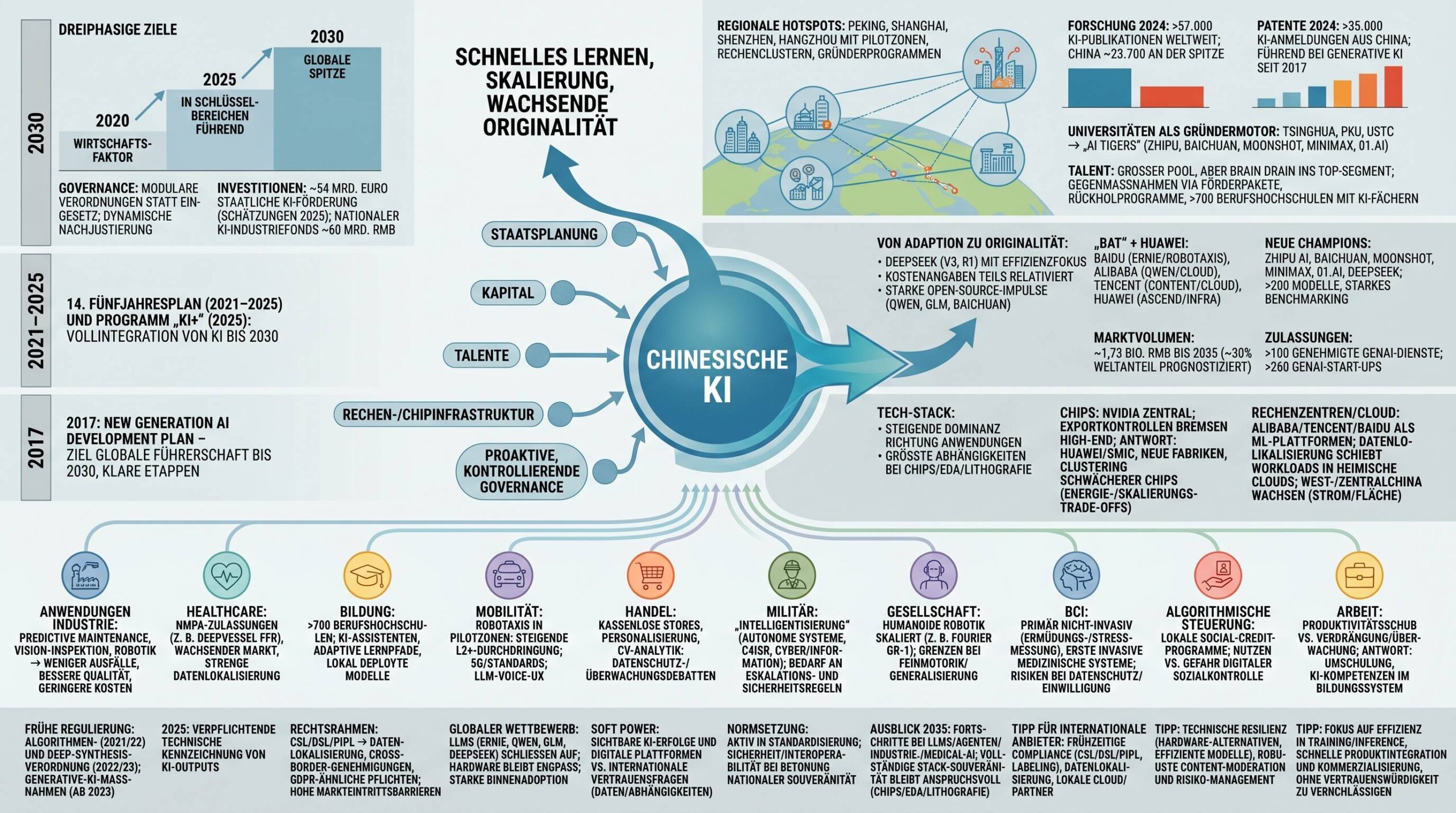

Kernaussage: Chinas KI-Modell verbindet langfristige Staatsplanung, massives Kapital, konsequente Talentausbildung, zügigen Ausbau von Rechen- und Chipinfrastruktur und eine proaktive – zugleich kontrollierende – Governance. Das Resultat ist ein Ökosystem, das rasant lernt, skaliert und zunehmend originär innoviert.

Inhaltsübersicht

- Historische Einordnung und Meilensteine

- Staatliche Strategien und der Governance-Ansatz

- Forschung, Talente und Innovationsdynamik

- Unternehmen, Marktstruktur und neue Champions

- Tech-Stack: Chips, Rechenzentren, Modelle, Quanten

- Rechtsrahmen, Standards und inhaltliche Aufsicht

- Anwendungen: Industrie, Gesundheit, Bildung, Mobilität, Handel

- Militärische Dimension und Sicherheit

- Gesellschaftliche Folgen: Robotik, BCI, Arbeit, Überwachung

- Globale Wettbewerbsfähigkeit, Soft Power und Normsetzung

- Ausblick bis 2035

- Fazit

- FAQ

1) Historische Einordnung und Meilensteine

Der Startschuss fiel 2017 mit dem „New Generation AI Development Plan“ des Staatsrates. KI wurde zur Basistechnologie für Wirtschaft, Verwaltung, Militär und Gesellschaft erklärt – mit klaren Etappenzielen bis 2030. Seitdem folgen Fünfjahrespläne, Aktionsprogramme (zuletzt „KI+“) und regionale Cluster-Initiativen, die Forschung, Recheninfrastruktur und die Kommerzialisierung beschleunigen.

| Jahr | Meilenstein | Kernaussage/Impact |

|---|---|---|

| 2017 | New Generation AI Development Plan | KI wird strategische Schlüsseltechnologie; Ziel: globale Führerschaft bis 2030 |

| 2021–2025 | 14. Fünfjahresplan | KI als Schwerpunkt in Industrie, digitaler Wirtschaft, Innovation |

| 2021 | Ethische Leitlinien für KI | Prinzipien wie Sicherheit, Transparenz, Fairness – mit politisch-normativer Rahmung |

| 2022–2023 | Algorithmus- & Deep-Synthesis-Verordnungen | Frühe Regulierung von Empfehlungsalgorithmen und Deepfakes |

| 2023 | Maßnahmen für generative KI | Zulassungspflichten, Sicherheitsprüfungen, Inhaltsvorgaben |

| 2025 | KI+-Aktionsprogramm | Vollintegration von KI in Wirtschaft/Verwaltung bis 2030; massive öffentliche Investitionen |

Im Ergebnis: China führt bei KI-Publikationen und liegt bei KI-Patenten vorn – besonders in generativer KI und Medical Imaging. Parallel entstehen eigenständige große Sprachmodelle (LLMs) und multimodale Systeme, die auf internationalen Benchmarks aufschließen.

2) Staatliche Strategien und Governance – wie der Staat den Takt vorgibt

Chinas KI-Politik ist planerisch, ressourcenstark und inkrementell regulierend:

- Dreiphasige Ziele: 2020 KI als Wirtschaftsfaktor, 2025 in Schlüsselbereichen führend, 2030 globale Führerschaft.

- Öffentliche Investitionen: Schätzungen für 2025: ~54 Mrd. Euro staatliche KI-Förderung; nationaler KI-Industriefonds über ~60 Mrd. RMB.

- Regionale Cluster: Peking, Shanghai, Shenzhen, Hangzhou als Hotspots mit Pilotzonen, Rechenclustern und Gründerprogrammen.

- Standards & Ethik: Dutzende nationale KI-Standards; Leitlinien für „wohlwollende KI“ mit Sicherheits- und Wertebezug.

Governance-Logik: Kein einzelnes KI-Gesetz, sondern modulare Verordnungen auf Basis von Cybersicherheits-, Daten- und Privatsphäre-Gesetzen – laufend nachjustiert, inklusive verschärfter Kennzeichnungspflichten für KI-generierte Inhalte.

3) Forschung, Talente und Originalität

3.1 Publikationen, Patente, Qualität

- Publikationen: 2024 >57.000 weltweite KI-Arbeiten; China mit ~23.700 Papers an der Spitze.

- Patente: 2024 >35.000 KI-bezogene Anmeldungen aus China; in generativer KI seit 2017 führend bei Patentfamilien.

- Sichtbarkeit: Zitationsraten im Schnitt niedriger als US-Papers, aber Top-Projekte (z. B. DeepSeek) erhöhen die internationale Resonanz.

3.2 Universitäten als Start-up-Schmieden

Tsinghua, Peking-Universität, USTC u. a. sind Publikations- und Gründungsmotoren. Aus diesen Ökosystemen stammen „AI Tigers“ wie Zhipu AI, Baichuan, Moonshot, MiniMax und 01.AI – mit eigenen LLM-Reihen und Open-Source-Beiträgen.

3.3 Talentdynamik: Stärke mit Brain-Drain-Schmerz

- Großer, junger Talentpool und Tausende Forschende – aber anhaltender Brain Drain Richtung USA im Top-Segment.

- Gegenmaßnahmen: Förderpakete, Gründerunterstützung, Rückholprogramme, massiver Ausbau berufsbildender KI-Programme (>700 Berufshochschulen mit KI-Fächern).

3.4 Von Adaption zu Originalität

Chinesische KI war lange skalierungsstark in der Adaption – inzwischen dominieren eigenständige Modelle und Methoden. Besonders sichtbar:

- DeepSeek (V3, R1): hohe Performance bei gemeldeter Effizienz; Trainingskostenangaben (z. B. für V3 ~5,5 Mio. USD) wurden relativiert, belegen aber den Drang zur Ressourcenoptimierung.

- Open-Source-Impulse: ChatGLM, Baichuan2, Qwen-Varianten übertreffen in Nischen westliche Pendants; starke Community-Integration.

4) Unternehmen, Marktstruktur und neue Champions

4.1 Die Rolle der „BAT“-Konzerne

| Akteur | Kernkompetenz | KI-Fokus/Produkte |

|---|---|---|

| Baidu | Suche, Cloud, autonomes Fahren | ERNIE-LLM, Chatbots, Enterprise-APIs, Robotaxis |

| Alibaba | E-Commerce, Cloud | Qwen-Modelle (offen & proprietär), „Wan“-Kreativplattform, KI-APIs |

| Tencent | Gaming, Social, Fintech | Werbung, Inhalte, Cloud-AI; Bezug von Huawei-Chips zur Unabhängigkeit |

| Huawei | Netze, Hardware, Chips | Ascend-Chips, Rechenzentren, KI-Stacks für Industrie/Mobilität |

4.2 Neue Champions in generativer KI

- Zhipu AI: GLM-3/4, multimodal, Enterprise-Open-Platform; „digitale Menschen“, CharacterGLM, Emohaa.

- Baichuan AI, Moonshot AI, MiniMax, 01.AI: proprietär + Open-Source, >130 Modelle (inzwischen >200), starkes Benchmarking.

- DeepSeek: V3 und R1 sorgen global für Aufmerksamkeit; Effizienzfokus, ausgelöste Marktreaktionen (u. a. Debatten in den USA).

4.3 Marktvolumen, Investitionen, Struktur

- Marktgröße: Prognose bis 2035: ~1,73 Bio. RMB (~30% des weltweiten Volumens).

- Investitionen: Unternehmen erhöhen 2025 ihre KI-Budgets; Fokus auf Cloud, Daten, Plattformen und Skills.

- Zulassungen: >100 generative KI-Dienste behördlich genehmigt; >260 Start-ups in GenAI aktiv.

5) Tech-Stack: Chips, Rechenzentren, Modelle, Quanten

5.1 Überblick

Der chinesische KI-Stack reicht von Hardware (Chips, Rechenzentren, Netze) über Middleware/Cloud (ML-Plattformen, Datenmanagement) zu Modellen (LLMs, multimodal) und Anwendungen (Industrie, Verwaltung, Konsum). Abhängigkeiten sind unten (Chips) größer, die Dominanz steigt Richtung Anwendungen.

5.2 Chips und Exportkontrollen

- Abhängigkeit: Nvidia-GPUs bleiben zentral; Exportkontrollen drosseln High-End-Modelle (z. B. H20).

- Antwort: Ausbau eigener Fertigung (Huawei, SMIC), neue Fabriken, Kapazitätsverdopplungen geplant.

- Strategie: Clustering vieler, teils schwächerer Chips (z. B. H800) kompensiert – auf Kosten von Energie/Skalierung.

5.3 Rechenzentren, Datenlokalisierung, Cloud

Große Cloud-Provider (Alibaba, Tencent, Baidu) betreiben ML-Plattformen und Modell-APIs. Datenlokalisierung (CSL/DSL) schiebt sensible Workloads in heimische Clouds. West- und Zentralchina wachsen als Rechenzentrumsregionen mit günstigerem Strom und Fläche.

5.4 Quantencomputing

- Patentdynamik: China führt bei Quanten-Patentanmeldungen; starke Publikationsleistung.

- Systeme: Zuchongzhi-3 (supraleitend), Fortschritte bei Ionenfallen (>100 kontrollierbare Qubits in 2D-Arrays berichtet).

- Förderung: Staatliche Fonds (u. a. National VC Guidance Fund) und „Future Industry“-Programme unterstützen Skalierung.

6) Rechtsrahmen, Standards und Aufsicht

| Regelwerk | Fokus | Konsequenz für Dich/Unternehmen |

|---|---|---|

| CSL (Cybersicherheitsgesetz) | Cybersicherheit, Datenlokalisierung für kritische Infrastrukturen | Speicherung sensibler Daten in China; strenge Sicherheitsauflagen |

| DSL (Datensicherheitsgesetz) | Datenklassifizierung, Verarbeitung, Transfer | Genehmigungspflichten für Cross-Border-Transfers „wichtiger Daten“ |

| PIPL (Personendatenschutz) | Persönliche Daten, Einwilligung, Zweckbindung | Compliance-Workloads wie GDPR-ähnliche Anforderungen |

| Algorithmen-Verordnung (2021/22) | Empfehlungssysteme, Transparenz, Nutzerrechte | Register- und Transparenzpflichten, Beschwerdemechanismen |

| Deep-Synthesis-Verordnung (2022/23) | Deepfakes, Kennzeichnung, Missbrauchsvermeidung | Pflicht zur Erkennbarkeit synthetischer Inhalte |

| Generative-KI-Maßnahmen (2023+) | Sicherheitsprüfungen, Inhaltsvorgaben, Moderation | Zulassungen nötig, Ideologie- und Risikoauflagen |

| Kennzeichnungspflichten (2025) | Technische Markierung von KI-Outputs | Implementierung von Content-Labeling nach Standard |

Wichtig: Das System ist modular und entwickelt sich dynamisch weiter. Für internationale Anbieter bedeuten Datenlokalisierung und Sicherheitsprüfungen hohe Eintrittsbarrieren – Kooperation mit lokalen Partnern ist praktisch Pflicht.

7) Anwendungen quer durch die Wirtschaft

7.1 Industrie und intelligente Fertigung

- Use-Cases: vorausschauende Wartung, Qualitätsinspektion, Produktionsplanung, KI-gestützte Robotik, Intralogistik.

- Nutzen: weniger Ausfälle, höhere Qualität, flexible Serien, geringere Kosten.

- Politik: Förderprogramme für „intelligente Fabriken“, Standards für Interoperabilität, Berufsbildungsoffensiven.

7.2 Healthcare und Medical AI

- Player: Ping An (AskBob), Tencent, Baidu sowie spezialisierte Firmen (z. B. Keya Medical, Shukun).

- Zulassungen: NMPA freigibt Klasse-III-Software (z. B. DeepVessel FFR) – stark regulierter, aber wachsender Markt.

- Hürden: Patientendaten müssen in China bleiben; Zertifizierungen sind aufwändig – Vorteil für heimische Anbieter.

7.3 Bildung und Berufsbildung

- Skalierung: >700 Berufshochschulen mit KI-Fächern; „Industry Colleges“ mit Praxisprojekten (Robotik, XR, Simulation).

- Didaktik: KI-Assistenten, adaptive Lernpfade, automatische Materialgenerierung (z. B. lokal deployte Modelle).

- Aufgabe: Datenschutz für Lernende, Lehrerkompetenzen für verantwortungsvollen KI-Einsatz.

7.4 Autonomes Fahren und smarte Mobilität

- Ökosystem: OEMs + Tech (Baidu, Huawei, Xiaomi); Robotaxis in Pilotgebieten; steigende L2+-Durchdringung.

- Infrastruktur: Testzonen, 5G, Standards für vernetzte Fahrzeuge; Voice-Assistants mit LLM-Unterstützung.

7.5 Handel, Computer Vision und Smart Retail

- Lösungen: kassenlose Stores, Personalisierung, Warenkorb-Erkennung, Laufweg-Analysen.

- Debatte: Einsatz von Gesichtserkennung und Tracking wirft Datenschutz- und Überwachungsfragen auf.

| Sektor | Typische KI-Anwendungen | Wirtschaftlicher Vorteil |

|---|---|---|

| Industrie | Predictive Maintenance, Vision-Inspektion, Robotik | Weniger Stillstand, bessere Qualität, Flexibilität |

| Gesundheit | Medical Imaging, Entscheidungsassistenz, Triage | Schnellere Diagnosen, Entlastung des Personals |

| Bildung | Adaptive Lernsysteme, generative Lehrmaterialien | Individualisierung, Effizienz, Skill-Aufbau |

| Mobilität | ADAS/Autonomie, LLM-Voice-UX, Flottenoptimierung | Sicherheit, Komfort, neue Services |

| Handel | Computer Vision, Personalisierung, Dynamic Pricing | Umsatzplus, Kostensenkung, bessere Planung |

8) Militärische Dimension und Sicherheit

Die Volksbefreiungsarmee (VBA) verfolgt die Intelligentisierung – KI-gestützte Entscheidungsfindung, autonome Systeme, unbemannte Plattformen, C4ISR. KI fließt auch in Cyber-/Informationsoperationen ein (Anomalieerkennung, Einflussanalyse). Das erhöht Tempo und Komplexität moderner Konflikte und erfordert robustes Sicherheits- und Eskalationsmanagement.

Kontrast zur NATO: Während China Effizienz und Machtprojektion betont, unterstreicht die NATO normative Leitplanken (Transparenz, Verantwortlichkeit, Völkerrecht). Global laufen Initiativen, militärische KI einzurahmen – Einigungen auf rote Linien bleiben jedoch herausfordernd.

9) Gesellschaftliche Folgen: Robotik, BCI, Arbeit, Überwachung

9.1 Humanoide Robotik und Mensch–KI–Teaming

- Skalierung: China wird zum Massenproduzenten humanoider Roboter (z. B. Fourier GR-1), Einsatz in Fertigung, Logistik, Pflege.

- Vision: Roboter übernehmen gefährliche/monotone Aufgaben; Menschen fokussieren komplexe, kreative, empathische Tätigkeiten.

- Grenzen: Feinmotorik und Generalisierung sind noch Limitfaktoren – Einsatzfelder wachsen schrittweise.

9.2 Brain–Computer Interfaces (BCI)

- Status: Vorwiegend nicht-invasiv (EEG) in Industrie/Energie zur Ermüdungs- oder Stressmessung; erste invasive Systeme im medizinischen Kontext eingeführt.

- Risiken: Datenschutz, Einwilligung, mögliche Ausweitung betrieblicher Kontrolle – besonders kritisch in Verbindung mit KI-Analytik.

9.3 Soziales Kreditsystem und algorithmische Steuerung

Lokale Programme, Branchenlisten und Blacklists verknüpfen Verhaltensdaten aus Verwaltung, Finanzen, E-Commerce, Mobilität und Social Media. Ziel: „Vertrauenswürdigkeit“ erhöhen; Kritik: potenzielle digitale Sozialkontrolle, Fragen nach Rechtsstaatlichkeit und Diskriminierung.

9.4 Arbeit, Produktivität und Ungleichheit

- Vorteile: Produktivitätsgewinne, neue Tätigkeiten in Daten/Engineering/Wartung.

- Risiken: Verdrängung repetitiver Jobs; Zunahme von Überwachung (Vision-Tracking, Aktivitätslogs, BCI).

- Antworten: Umschulung, Weiterqualifizierung, Integration von KI-Kompetenzen ins Bildungssystem.

10) Globale Wettbewerbsfähigkeit, Soft Power und Normsetzung

10.1 China im KI-Wettbewerb

- Forschung & Modelle: Chinesische LLMs (ERNIE, Qwen, GLM, DeepSeek) schließen zu US-Spitzenmodellen auf – besonders in chinesischsprachigen/bilingualen Benchmarks.

- Ökonomie: Staatlich flankierte Finanzierung gleicht teils geringere private Volumina aus; starke Binnenadoption.

- Hardware: Exportkontrollen bleiben Hürde; Gegenzug: lokale Chips, Cloud-Skalierung, alternative Architekturen.

10.2 Soft Power durch Technologie

Digitale Plattformen, Games, Filme und sichtbare KI-Erfolge (z. B. DeepSeek) stärken Chinas Attraktivität. Gleichzeitig schüren Datenschutz- und Abhängigkeitsfragen Misstrauen – besonders bei sensiblen Infrastrukturen.

10.3 Globale Governance

- Ansatz: Unterstützung gemeinsamer Sicherheitsstandards – bei Betonung nationaler Souveränität und kultureller Vielfalt.

- Pragmatismus: Spielräume für Zusammenarbeit (Sicherheitsforschung, kritische Infrastrukturen) trotz Normwettbewerb.

11) Ausblick bis 2035 – Szenarien, Chancen, Risiken

- Markt: Bis 2035 ~1,73 Bio. RMB KI-Volumen; China als Exporteur von Technologien, Plattformen, Standards.

- Innovation: Reife LLMs, multimodale/agentische Systeme, Medical-AI, Industrie-KI; Fortschritte bei Chips und Quanten eröffnen neue Optionen.

- Souveränität: Vollständige Unabhängigkeit im KI-Stack bleibt anspruchsvoll; Exportkontrollen und EDA/Lithografie bleiben Engpässe.

- Geopolitik: Mögliches „Block-Szenario“ mit geteilten Datenräumen und Standards – oder hybride Kooperation in globalen Problemlagen.

- Gesellschaft: Produktivitätsschub vs. Überwachung/Disparitäten – Governance-Qualität wird zum entscheidenden Faktor.

Fazit

Die Chinesische KI ist das Resultat eines selten kohärenten Zusammenspiels aus Staat, Forschung und Industrie. Strategisch geplant, finanziell massiv unterstützt und systematisch skaliert, hat China in kurzer Zeit eine KI-Infrastruktur aufgebaut, die von Rechenzentren über Cloud-Plattformen bis zu LLMs und Robotik reicht. Forschung und Patente boomen; neue Champions wie Zhipu AI oder DeepSeek stehen für eine Innovationskultur, die sich von der bloßen Adaption zunehmend emanzipiert.

Gleichzeitig ist das Modell nicht ohne Spannungen: Exportkontrollen für High-End-Chips, Brain Drain im Top-Segment, geringere internationale Sichtbarkeit eines Teils der Forschung und die enge Bindung von KI an politische Leitplanken sind reale Grenzen. Innenpolitisch stellen Datenschutz, algorithmische Fairness und der potenzielle Ausbau von Überwachung – bis hin zu BCI am Arbeitsplatz – die Governance vor eine Belastungsprobe. Außenpolitisch verschärfen Normwettbewerb und Fragmentierung die Komplexität, öffnen aber auch Räume für Sicherheitskooperation und Standardisierung.

Für Dich als Entscheiderin oder Entscheider heißt das: Wenn Du KI global denkst, musst Du China mitdenken – als Partner, als Wettbewerber oder beides zugleich. Wer Chancen in Chinas Ökosystem nutzen will, braucht lokale Compliance, starke Daten-Governance, robuste Partnerschaften und einen klaren Blick für Risiken. Wer mit China konkurriert, sollte Effizienz in Training/Inference, datengetriebene Produktintegration und schnelle Kommerzialisierung genauso ernst nehmen wie die Frage nach vertrauenswürdiger KI. In beiden Fällen gilt: Die Taktzahl erhöht sich – und China stellt heute einen wesentlichen Teil des Metronoms.

FAQ

Was macht die Chinesische KI so schnell skalierbar?

Kombination aus langfristiger Staatsplanung, hohen öffentlichen Investitionen, großer Talentschicht, dichten Rechenzentren/Clouds, breiter Datenbasis und eng verzahnter Industriepolitik. Hinzu kommt eine pragmatische, modulare Regulierung, die Innovation ermöglicht und Risiken adressiert.

Welche Modelle prägen das aktuelle LLM-Feld in China?

Baidu ERNIE, Alibaba Qwen, Zhipu GLM, Baichuan, Moonshot, MiniMax, 01.AI sowie DeepSeek (V3, R1). Einige sind proprietär, andere offen; viele bieten APIs/Plattformen für Unternehmen.

Wie stark bremsen US-Exportkontrollen Chinas KI?

Sie erschweren Zugang zu High-End-GPUs und Tools, verlangsamen Training großer Foundation-Modelle und verteuern Skalierung. China reagiert mit eigenem Chip-Ausbau, Cluster-Strategien (mehr, aber schwächere Chips), Cloud-Skalierung und alternativen Architekturen. Kurzfristig Bremse, langfristig Anreiz für Souveränität.

Ist Chinas Regulierung strenger als in der EU oder den USA?

Sie ist früh, modular und stark sicherheits-/stabilitätsorientiert. Inhalte unterliegen ideologischen Leitplanken; Datenlokalisierung ist strikter als in vielen westlichen Staaten. Gleichzeitig gibt es Überschneidungen mit europäischen Zielen (Sicherheit, Transparenz, Fairness).

Welche Branchen profitieren in China zuerst von KI?

Industrie (Fertigung, Robotik), Gesundheit (Medical Imaging, Assistenz), Mobilität (ADAS/Autonomie), Handel (Smart Retail), öffentliche Verwaltung (Smart Cities, Services), Bildung (adaptive Lernsysteme, Berufsbildung).

Wie relevant ist Quantencomputing für Chinas KI?

Heute noch ergänzend, aber strategisch wichtig. China investiert massiv, führt bei Patentanmeldungen und meldet Meilensteine in supraleitenden und Ionenfallen-Systemen. Mittel- bis langfristig werden Synergien (Optimierung, Kryptographie, Simulation) erwartet.

Welche Risiken birgt der Einsatz von BCI am Arbeitsplatz?

Datenschutz, informierte Einwilligung, mögliche Diskriminierung und Machtasymmetrien. In Verbindung mit KI-Analytik können BCIs zu intensiver Überwachung führen. Klare Governance-Regeln und unabhängige Aufsicht sind entscheidend.

Wie positioniert sich China in der globalen Normsetzung?

Aktiv in Standardisierungsgremien, mit Fokus auf Sicherheit und Interoperabilität – bei Betonung nationaler Souveränität. Soft Power entsteht durch sichtbare Technologieerfolge, digitale Plattformen und diplomatische Initiativen.

Worauf musst Du als internationales Unternehmen achten?

- Frühe Compliance-Planung (CSL/DSL/PIPL, Kennzeichnungspflichten)

- Datengovernance und Lokalisierung

- Lokale Partnerschaften/Clouds

- Technische Resilienz (Hardware-Alternativen, effiziente Modelle)

- Content-Moderation und Risikomanagement

Wird China bis 2030/2035 globale KI-Führerschaft erreichen?

Möglich in ausgewählten Segmenten (z. B. Anwendungen, bestimmte LLM-Domänen, Industrie-KI) und mit starker Binnenadoption. Volle Souveränität im gesamten Stack bleibt herausfordernd; der Ausgang des Chip-/EDA-/Lithografie-Wettrennens bleibt zentral. Unabhängig davon wird China ein unverzichtbarer KI-Pol bleiben.